仁之怀资讯-重磅:《酱酒行业深度报告》,解读“酱香酒井喷”热潮

2021-08-03

1.酱香热:茅台引领白酒市场掀起新一轮酱香热潮

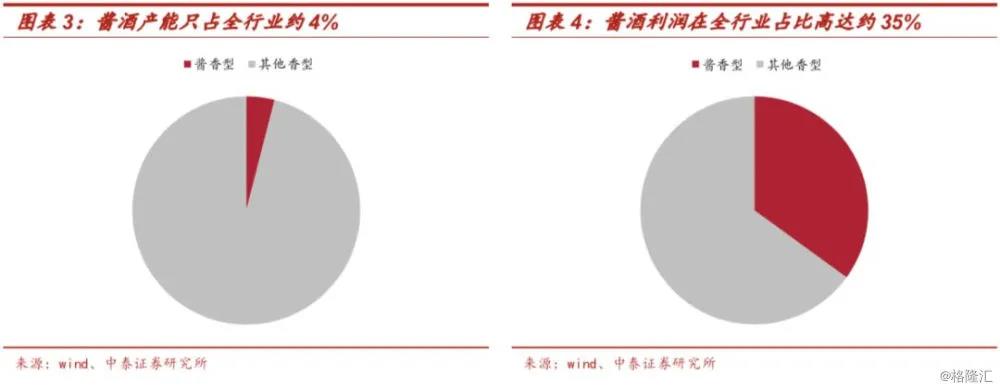

2017年以来,在茅台强势复苏的引领下,我国白酒市场上掀起了一轮酱香酒热潮。除茅台一骑绝尘、批价重回2000元历史高点之外,2018年郎酒、习酒、国台等酱香品牌均取得接近翻倍增长,受此影响高端、次高端价位带开始迎来放量,且产业资本纷纷涌入助推酱香市场进一步扩容。凭借全行业占比4%的产能,酱酒行业占据了全行业20%的销售收入,利润更是达到了全行业的35%。下面我们分别对本轮“酱香热”的表现、原因以及代表性酒企茅台和郎酒展开分析。

2.酱香热表现:酒企火、市场热、资本忙,一场“全民参与”的盛宴

2.1酒企:酱酒增速显著领跑全行业,量价齐升助力占比不断提高根据体量差异,酱香酒企可以分为四个阵营。

茅台独占一阵营,2018年以772亿元的体量占据了整个酱香行业的75%以上的份额,带动酱香酒市场消费氛围遍地开花;

第二阵营领军品牌体量为50亿级,包括赤水河两岸的郎酒和习酒,其中2018年郎酒营收重回百亿,酱香事业部青、红花郎功不可没,营收达50亿,增速超90%;习酒同样发展迅猛,营收超50亿,增速超80%;

第二阵营代表品牌体量为10亿级,其中2018年国台营收12亿,增速76%,目前已进入上市辅导期;金沙营收10亿,创下历史新高;钓鱼台营收8亿,实现翻番增长;珍酒营收8亿,增速90%。

第三阵营为仁怀本地酱香酒企,包括夜郎古、金酱等,借老大哥茅台起势的东风,当地其他酒企均实现大幅增长,合计营收约为100亿元。

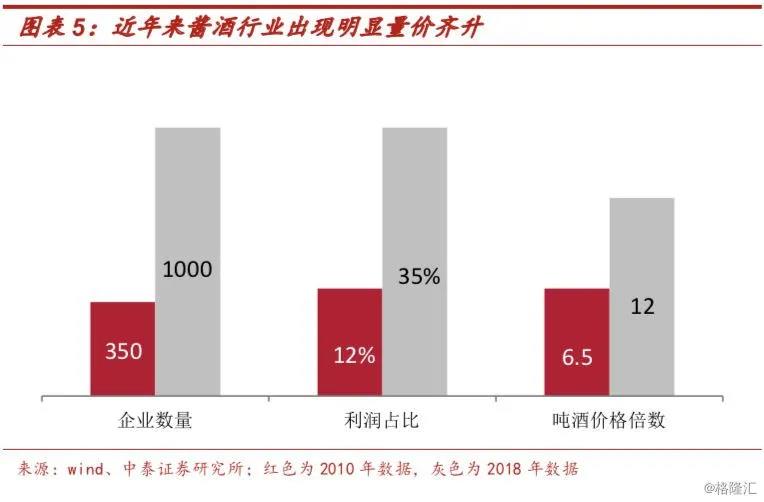

总结来看,2018年我国白酒行业整体营收增速为13%,与之相比,“巨轮”茅台实现了两倍于全行业的增速,而其他酱香酒企更是大多取得了超过80%的高速增长,成长势头明显快于全行业。受此影响,我国酱酒市场的行业地位不断提升,利润占比从2010年的12%提升至如今的35%。同时,与2010年相比,我国酱香酒企数量由350家增至1000家,吨酒价格由全行业均价的6.5倍提升至12倍,可见实现了量价齐升,酱酒市场正成为我国白酒市场的全新风口。

2.2市场:**化、高端化正当时,次高端腰部开始承接红利

**化:高品质助力酱香酒打破地域限制走向**。近年来在**消费升级如火如荼的蔓延下,越来越多的白酒消费者形成了“少喝酒、喝好酒”的饮酒观念,而酱酒的高品质基因恰好迎合了这一消费趋势,促使酱酒在**范围愈发受到认可。同时,茅台的“一瓶难求”以及郎酒、习酒等酒企的**化布局,同样推动酱酒打破地域限制、不断走向**。当前,除酱酒的大本营市场贵州省之外,北上广、江浙、山东、河南等地的酱酒市场已具备**规模,且在经济愈发达的地区,酱酒消费氛围愈浓厚。

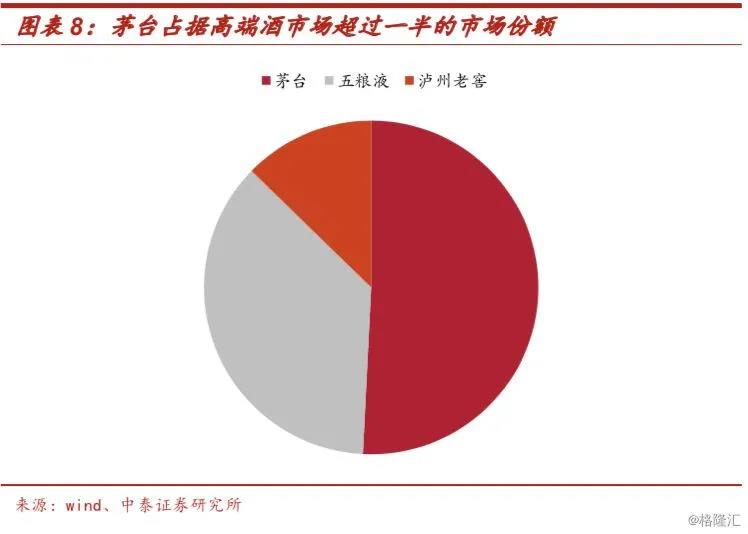

高端化:高端消费占据主流,茅台功不可没。由于本轮酱香热潮由茅台引领,可以说茅台培育了一批酱香酒的核心消费群体,因此,先接触酱香、接受酱香的客户主要为茅台培育的高端消费人群,这部分消费群体对酱酒口感、品质产生了粘性之后,进而带动了其他香型的高端消费者向酱香白酒转移。可以看到,在我国的高端白酒消费市场上,茅台销量超过五粮液和国窖之和,为酱香白酒的高端化作出了卓越贡献。

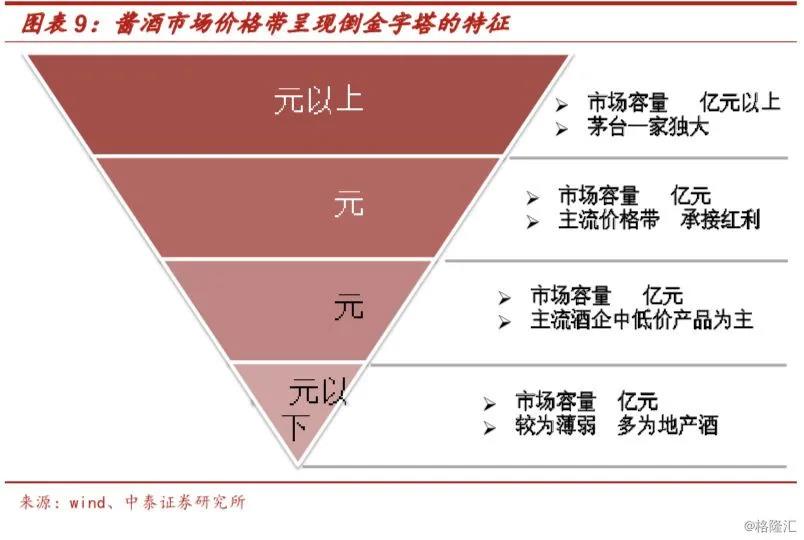

价格带:高端市场一家独大,次高端腰部承接消费红利。整体而言,由于茅台占据了整个酱香酒市场的70%以上份额,因此酱香酒市场价格带呈现出倒金字塔的特征。但随着近两年郎酒、习酒、国台等二线酒企的快速成长,酱香酒市场在每个价格带均形成了**体量以及代表性产品,尤其在次高端市场开始放量。具体而言:对于600元以上高端价格带,茅台的品牌力,占据绝大多数份额,青花郎近两年也开始发力,对标茅台争做“中国两大酱香白酒”,市场容量达700亿以上;

对于300-600元次高端价格带,目前这一价格带是大多酱香品牌所在的主流价格带,也是最为受益茅台供不应求的价格带,承接了消费者对于茅台之下中高端酱香白酒的消费需求,如茅台仁酒、汉酱、习酒窖藏、国台国标、金沙摘要等均重点布局,市场容量达150亿;

对于100-300元中高端价格带,这一价格带主要是酱香酒企的中低价品牌,包括茅台王子、习酒习酱等,市场容量为100亿;

对于100元以下中低端价格带,由于酱香酒整体价格带较高,因此这一价格带较为薄弱,主要为仁怀非品牌酒企和其他地产酒所占据,市场容量为50亿。

2.3资本:业内酒企加大布局,业外资本逐利涌入,推动酱香热潮愈演愈烈

除已有酱香品牌蓬勃发展之外,在高利润空间的吸引下,近两年业内其他香型酒企和业外资本纷至沓来,希望通过加大布局来分一杯羹。其中,对业内酒企而言,有的通过自身推出酱酒品牌,如五粮液推出永福酱酒和15酱,有的通过收购贵州当地酒厂,如洋河收购贵酒和厚工坊基地等多个茅台镇当地酒厂,劲酒收购茅台镇国宝酒厂等,由于赤水河岸是酱酒的核心优质产区,因此后者更为主流;对业外资本而言,则主要通过收购的方式进入酱酒行业,如华泽集团收购珍酒、天士力收购国台,娃哈哈收购领酱等,产业资本往往具备雄厚的资金实力、现金的管理经验,因此业外资本的涌入进一步推升了酱酒的市场扩容以及竞争。

3.原因探究:高品质迎合了本轮消费升级,茅台投资需求兴起

3.1本轮酱香热的根本原因是什么?

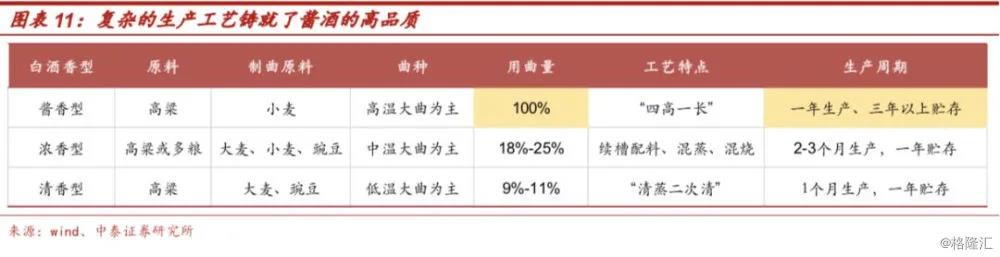

酱香酒的高品质是本轮酱香热的根基。我们认为,从根本上讲,白酒作为一种消费品,品质是征服消费者的最重要因素,酱香酒的品质优于其他香型,我们认为这是驱动本轮酱香热的根本原因。具体而言,酱香酒各个生产环节均存在严苛限制,其严格的原料、苛刻的产区、复杂的工艺、长周期的储存,保证了其品质的上乘:

从酿造产地角度,酱酒90%的产能必须依赖赤水河流域独特的水土、气候等产区环境来酿造,茅台镇的昼夜温差、空气湿度、微生物条件均具有不可复制性,而茅台镇核心产区仅7.5公里,可见酱酒优质产能极为有限;

从酿造工艺角度,酱香酒酿造讲究“123789”,即一年周期,两次投粮,三年陈酿,七次取酒,八次发酵,九次蒸煮,其用曲量(呈香物质主要来源)分别清香和浓香的2倍与3倍,可见其工艺的复杂程度;

从酿造时长角度,清香型生产周期只需要1个月,浓香型则在2-3个月,而酱酒仅从原材料到出酒就需要1年时间,随后还需让基酒自然老化3年,勾调后再储存1年,也就是说从生产到消费快也需要5年时间,远远高于其他香型;

那么,以上我们论证了酱香酒的品质优势,但是为什么是茅台引领了本轮热潮,又是为什么这种优势在当前时点(近两年)突然爆发?下面我们对这两个问题再分别展开论述。

3.2为什么是茅台引领了本轮酱香热

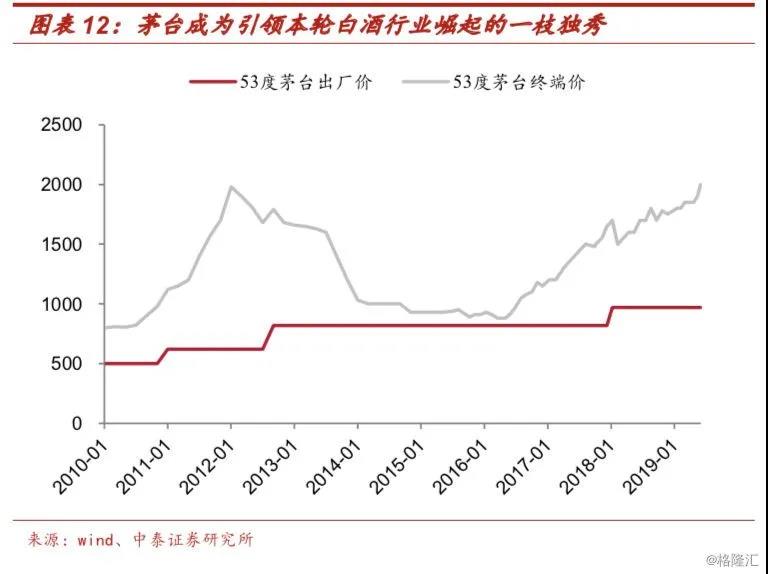

为什么是茅台引领了本轮酱香热潮?我们认为,其核心在于茅台强大的品牌力以及不断强化的供需格局,培育了酱酒一批忠实消费者。具体而言,2016年以来,我国白酒行业持续复苏,茅台作为行业龙头,成为引领高端白酒崛起的一枝独秀,为酱酒消费市场的培育作出了**贡献。具体而言,在强大的品牌效应拉动下,茅台供需偏紧格局不断强化,一批价从2016年初不足900元一路升至如今超过2000元,消费者对其的认可与追逐可见一斑。这一点从资本市场上同样能够得到印证,茅台股价从2016年不足200元涨至如今接近1000元,涨幅接近4倍,2018年股东大会吸引逾2000人参加,这都充分体现了茅台对于消费者以及投资者强大的号召力,形成了一大批“茅粉”。我们认为,茅台的一瓶难求为酱香白酒市场起到了**示范效应,为消费者树立起酱香白酒高端、优质、稀缺的品类形象,在消费者尤其是中高端消费者中形成了口碑效应和产品粘性,进而形成了庞大的一批酱酒消费人群,因此我们认为,茅台的品牌效应和消费者培育使得茅台引领了本轮酱香热潮。

3.3为什么酱香酒在当前时点迎来爆发?

为什么酱香酒在近两年突然迎来爆发?我们认为,这一方面既离不开在企业端,茅台所表现出的示范效应(上文已论述),更在于在消费者端,近两年来消费者对于酱香酒的认可度出现明显提升,我们主要从消费需求和投资需求两个角度对消费者端观念的改变展开分析:

1、消费需求:近两年消费升级风起,人们开始追求健康、品质消费,酱香酒的高品质迎合了这种需求。消费升级是近两年我国居民消费行为和消费观念出现的重要转变,随着我国人均可支配收入不断提升,人们的消费观念逐渐向健康化、品质化转变。正如我们上文分析的,酱香酒具备饮用时柔和、饱满、协调、纯净的口感,包括饮用后回味的**度,以及醒酒后不上头的舒适度,酱香酒正是依靠这种高品质征服了越来越多的白酒爱好者,而这种品质优势在消费升级的趋势下被不断放大。因此我们认为,酱香酒的高品质迎合了“少喝酒、喝好酒”的消费理念,满足了当代消费者对于白酒的消费需求,因此在本轮消费升级热潮中迎来爆发。

2、投资需求:近两年茅台投资属性爆发,激发起消费者对酱酒的购买热情。近两年酱酒(这里主要指茅台)的投资属性突然兴起,生肖酒、年份酒价格飙涨带动飞天茅台水涨船高,吸引消费者跟风购买,可以说茅台的投资属性在本轮酱香热潮中发挥了重要作用。这是因为一方面酱香酒存放时间越长口感越好,因此茅台酒年份越老价值越高,另一方面“喝老酒”已逐渐成为身份的象征,茅台酒的年份已将社交场景精细化、刻度化,宾客身份越尊贵、饮用茅台酒的年份越老。因此,一部分消费者收藏茅台酒等待升值,一部分企事业单位购买茅台酒并储存为老酒用于日后招待宾客,在这两者共同推动下,近两年茅台的投资属性被不断放大,为茅台以及整个酱香酒的火爆推波助澜,因此我们认为,茅台的投资需求是酱酒在当前时点爆发的另一重要原因。

4.茅台、郎酒:不同的体量,相同的成长

4.1茅台:千元或只是开始——关于茅台价格、库存、成长性的解读

茅台是我国酱酒行业的价值标杆,它既是本轮酱香热的推动者,又是所有酱香酒企中的受益者。关于茅台强大的品牌力、突出的盈利能力、丰厚的渠道价差等竞争优势,市场上已给出充分论述,我们在此不再赘述。站在当下时点,茅台批价已突破2000元,供需紧平衡格局不断强化,股价已经正式突破千元大关,市场对茅台价格、库存以及成长性问题始终保持高度关注:1)茅台批价重回2011年高点,当前价格过高了吗?2)部分消费者购买茅台用于储存收藏,当前社会库存过高了吗?3)茅台未来产能增量有限,未来成长性如何?我们对当前市场上对茅台最为关切的以上三个问题试着进行讨论。

1、价格问题

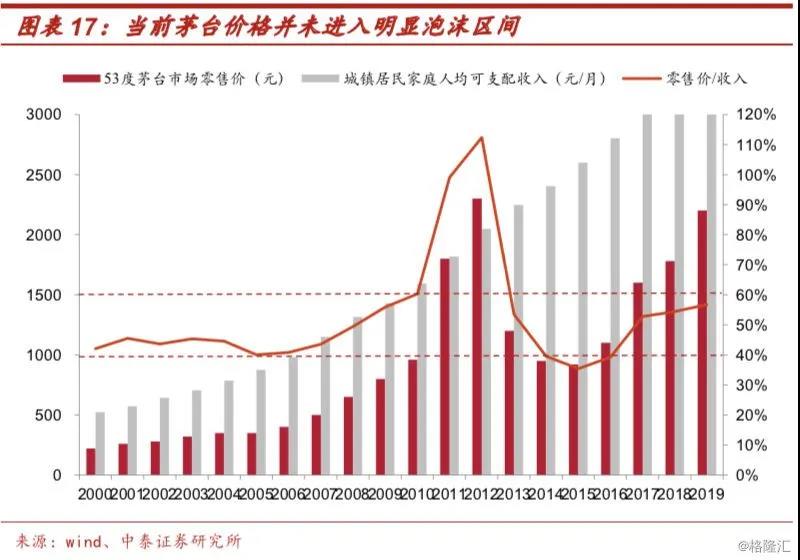

当前价格过高了吗?市场担心当前价格重回2011年高点之后有下行风险,我们认为,和2011年相比,当前茅台需求结构更为健康、居民购买力水平更高,因此相比2011年,当前茅台价格尚未严重泡沫化,具体分析如下:定性分析来看,2011年茅台需求结构以政务消费为主,而当前以大众消费和商务消费为主,消费结构更健康,厂家抵御风险能力更强,因此当前价格的形成更为真实。

定量分析来看,当前零售价的2200元与2011年的2200元已不可同日而语,原因在于,近年来居民收入水平快速提升,2011年以来我国月人均可支配收入以从1818元升至3878元,涨幅超过2倍,因此对茅台的购买力大幅提升,且从历史来看,茅台零售价与人均可支配收入之比大部分时间落在40%-60%的区间,当前这一比值约为57%,仍处于该区间内,且大大低于2011年峰值时期的110%,因此并未进入明显泡沫区间。

短期价格怎么看?短期来看,二季度以来普飞价格不断上涨,目前一批价站上2100元,根据渠道反馈以及我们测算上半年计划发货量约1.6万吨,6月下半月发货量约2000吨,预计上半年销量同比仍有近10%以上的增长,供不应求格局持续体现。近期厂家要求经销商打下半年(三四季度)货款,我们认为核心目的在于管控市场价格过快上涨,通过提前打款策略促使经销商**出货来回笼足够多的资金,放量是引导价格回归的**手段,预计后续放量落地后,普飞一批价有望出现小幅回落,但低于1800元难度较大。

2、库存问题

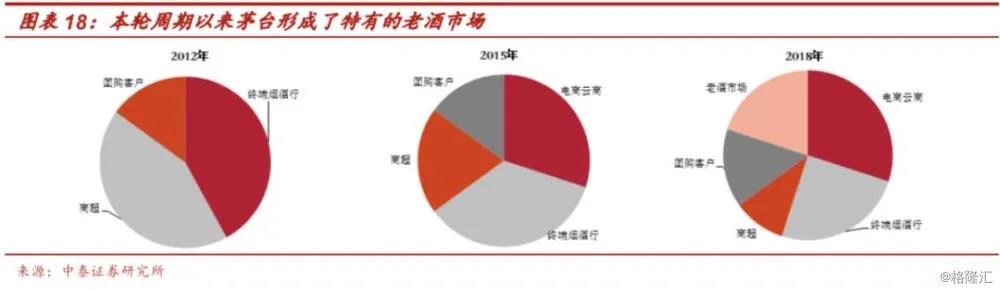

当前库存过高了吗?市场担心茅台的金融属性导致茅台当前社会库存水位过高,我们认为对于这一问题不必过度忧虑,核心即在于近年来茅台的老酒市场把茅台的消费属性大大延长。可以看到,与2015年之前不同,本轮白酒周期以来茅台形成了特有的老酒市场,由于老酒的年份具有刻度化,因此茅台的年份酒将社交场景精细化,宴请宾客身份越尊贵、饮用茅台酒的年份越老。而老酒特点就是数量有限、越喝越少,因此近年来很多消费者尤其企事业单位购买茅台虽然表面上是用于储存,但是等日后变为老酒还是拿来消费,即新酒的库存就是老酒消费的源头。因此,虽然囤货现象客观存在,但是从这个角度来讲,随着茅台老酒文化愈发盛行、老酒市场愈发庞大,很大一部分社会库存仍将用于消费,而非用于增值套利,因此社会库存问题**程度上是个伪命题,无需过度担心。

3、成长性问题

未来成长性如何?从基酒的角度,2019年的销量对应的是2015年的基酒,而2024年的销量对应的是2020年的基酒,到2024年茅台基酒产量将达到5.6万吨,对应茅台供应量是4.5-4.6万吨,相当于1100-1200亿(包含部分利息收入),系列酒从3万吨、100亿到2024年6万吨(信息来自于茅台时空)对应的是200亿,这两者加起来至少1300-1400亿(假设产品都实现顺利的销售)。考虑到当下有很大的提价空间,参照2012-2018年提价18%的幅度来推算,到2024年我们认为提价的幅度约20%。以20%的提价假设进行计算,得出2024年茅台的收入为1560-1680亿,相当于2018年销售收入的翻倍以上增长,这样倒推回来可实现年化约12.4%-13.8%的增长。因此,茅台未来几年保持每年百分之十几的增长是可预见的,若考虑产品结构提升以及自营比例提升,未来业绩有望实现更高水平的成长。

(来源:酱酒知识普及)

部分图文转载自网络,版权归原作者所有,如有侵权请联系我们删除